Pour faire face aux défis digitaux grandissants au sein du secteur financier engendrés par une perpétuelle innovation, le gardien de l’éthique des marchés financiers qu’est le régulateur a dû se montrer réactif. Il a également dû s’adapter pour continuer à protéger efficacement les différents acteurs. L’ensemble des régulateurs s’est-il impliqué de manière homogène sur ces sujets novateurs ? De quelle manière et à quelle fréquence se sont-ils emparés des enjeux liés à des mécanismes techniques en constante mutation ? Cette étude quantitative réalisée à l’échelle mondiale permet de se pencher sur l’ensemble des actions et réactions que peuvent avoir ces régulateurs vis-à-vis de l’innovation, que ce soit en termes de volume (nombre de publications par an ou par sujet), de thèmes abordés (Blockchains, Fintechs, Cryptomonnaie, …) ou de modes d’intervention (applications, groupes de travail, tests grandeur nature,..).

En finance, l’innovation technologique n’est pas nouvelle, mais le rythme d’innovation a considérablement augmenté ces dernières années[1], modifiant en profondeur les modèles d’institutions financières établies et affectant l’ensemble du secteur financier.

Ce secteur est généralement régulé par des autorités de régulation indépendantes et comptant dans leurs rangs des experts. La définition des règles du jeu de ce secteur économique nécessite en effet une connaissance spécifique et technique pour pouvoir comprendre les mécanismes sophistiqués utilisés par les acteurs du marché, mais aussi une réactivité accrue aux nouvelles tendances afin à la fois d’assurer l’équilibre entre promotion de la place et protection des clients.

Ces deux impératifs de soutien et de sécurité président également au traitement de l’innovation, notamment technologique, appliquée au secteur financier. Cela implique la mise en place d’un jeu d’équilibre entre (x) reconnaissance de la spécificité des nouveaux acteurs, nouvelles activités et nouvelles technologies et (y) l’application des règles gouvernant les acteurs traditionnels. Les différents acteurs de ce secteur ont d’ailleurs souligné à de nombreuses reprises l’importance de soigneusement peser la nécessité de mise en place d’une réglementation spécifique et/ou l’adaptation des réglementations générales pour éviter la sur-réglementation des résultats de l’innovation.

Au-delà de la réglementation en tant que telle, il nous a semblé important d’étudier l’ensemble des actions et réactions que peuvent avoir ces régulateurs vis-à-vis de l’innovation, qu’il s’agisse des thèmes abordés, du volume/ de la fréquence de production, ainsi que des modes d’intervention. A cette fin, une étude de grande ampleur des contenus relatifs au thème de l’innovation a été menée sur les sites Internet de plusieurs régulateurs à l’échelle mondiale :

- nous avons inclus dans notre démarche les régulateurs des marchés financiers français (AMF, ACPR), mais également des régulateurs européens (FCA, PRA, BaFin) et non-européens (SEC, CFTC) ;

- nous avons extrait de façon systématique l’ensemble des contenus relatifs aux six thèmes suivants : les FinTechs, la Blockchain, les cryptomonnaies, l’intelligence artificielle (IA), le crowdfunding et le Big data. Les recherches ont été effectuées dans un premier temps manuellement, par mots-clés (en français et en anglais), avant d’être croisées avec une recherche automatique réalisée par Regmind ; et

- l’étude a porté sur l’ensemble des contenus disponibles sur les sites Internet, quelle que soit la date de publication.

La démarche adoptée comporte ainsi une marge d’erreur en ce que certains contenus relatifs à l’innovation ont pu ne pas être recensés, soit parce qu’ils n’étaient pas liés aux idées choisies comme représentatives du concept d’innovation, soit parce que la recherche par mots-clés n’a pas permis de les identifier. L’objectif poursuivi par la présente analyse étant de parvenir à dégager certaines tendances dans le traitement de l’innovation par les régulateurs, nous estimons que ce biais doit être connu mais n’emporte pas invalidation de nos travaux.

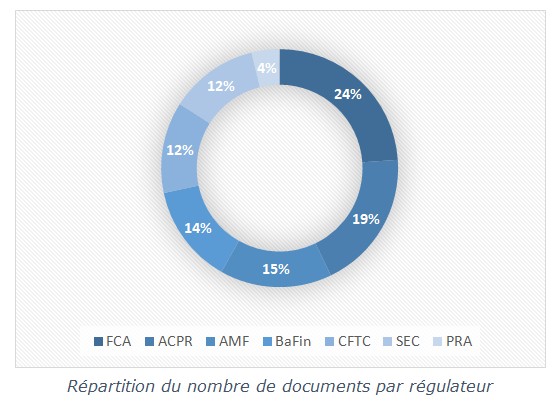

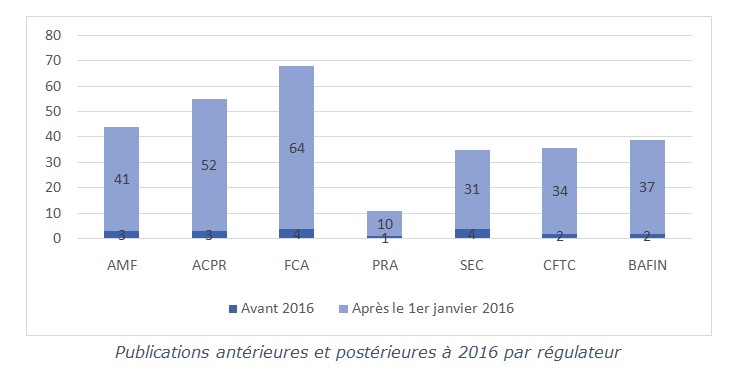

Nombre et date de publication des documents recensés. Nous avons recensé 289 documents sur l’ensemble des sites Internet étudiés : 44 pour l’AMF, 55 pour l’ACPR, 39 pour la BaFin, 69 pour la FCA, 11 pour la PRA, 35 pour la SEC et 36 pour la CFTC. Voir graphique ci-dessous.

Les régulateurs montrent de l’intérêt pour les thèmes liés à l’innovation depuis déjà plusieurs années. C’est notamment le cas de la SEC, qui a lancé en 2013 son système de Market Information Data Analytics (MIDAS) permettant de combiner les nouvelles technologies et le Big Data, ou encore de l’AMF qui a mis en place en 2014 avec l’ACPR le régime européen créant un cadre favorable dédié spécifiquement au crowdfunding, destiné à « faire de la France un pays pionnier en matière de régulation du financement participatif »[2]. Nous pouvons toutefois remarquer que la littérature s’est intensifiée depuis 2016. En effet, 93,5% de l’ensemble des écrits trouvés sur les sites internet des régulateurs sélectionnés sont postérieurs au 1er janvier 2016, tandis que seulement 6,5% sont antérieurs. Voir graphique ci-dessous.

Les régulateurs britanniques font partie des régulateurs pionniers dans le traitement de l’innovation. La FCA est l’autorité de régulation ayant entrepris antérieurement à 2016 le plus grand nombre de travaux et rédigé le plus d’écrits en matière de digitalisation. Elle a notamment lancé son projet FCA Innovate en octobre 2014, dont l’objectif est de favoriser l’innovation au sein du marché des services financiers, et a lancé un appel à contribution en 2015 au sujet du développement des RegTech[3].

Postérieurement à 2016, la FCA reste également le régulateur le plus prolixe sur ces sujets et conserve son rôle de régulateur pionnier. Le nombre de documents qu’elle a produit sur les thèmes digitaux représente en effet plus de 24%[4] du nombre de documents recensés sur l’ensemble des sites internet identifiés, tandis que ceux produits par la SEC et la PRA représentent respectivement 12%[5] et 4%[6].

Nature des documents recensés. S’agissant de la nature des productions, nous pouvons tout d’abord relever que l’ensemble des régulateurs a déployé au fil des années d’importants efforts de communication envers le public concerné s’agissant des sujets relatifs à l’innovation et en particulier des sujets digitaux, que ce soit au travers de communiqués de presse, de discours, de sites Internet dédiés ou encore d’applications. L’ACPR est par exemple actuellement en train de développer l’application DIGITAL, pour communiquer plus facilement sur les innovations mises en place dans le cadre de ses processus d’agrément. La nature même des productions des régulateurs relatives aux thèmes susmentionnés s’avère ainsi extrêmement diversifiée.

Mode de communication sur les thèmes liés à l’innovation. Les régulateurs ont également adapté leurs modes de communications. Ainsi, la FCA met en place de nombreux projets concrets relatifs à la digitalisation (projets relatifs au Big Data), ou encore un nouveau système de « regulatory reporting » faisant appel aux nouvelles technologies. Elle communique beaucoup sur ces projets, à travers différentes pages internet présentes sur son site. La FCA a également créé une FinTech sandbox, qui est un environnement permettant aux banques et aux acteurs FinTech d’expérimenter des produits ou services innovants dans un espace défini et sécurisé[7].

L’AMF et l’ACPR se tournent vers une communication plus digitale sur ces sujets, à travers la mise en place d’outils numériques tels qu’un chatbot et une application pour l’ACPR, ou une plateforme de surveillance reposant sur du Big Data et un site internet dédié à ces sujets en ce qui concerne l’AMF. Ces outils sont ensuite listés sur leurs sites internet respectifs, afin de leur apporter de la visibilité.

La CFTC a quant à elle adopté une démarche pédagogique, en produisant plusieurs podcasts audios, un educational tool, différents guides et des brochures sur le thème de la digitalisation.

La SEC et la BaFin sont deux régulateurs plus classiques et conservateurs, axant moins leur stratégie sur une communication digitale et sur l’instauration de projets, mais communiquant de manière plus traditionnelle sur les thèmes digitaux à travers des rapports et des déclarations pour la SEC, et des articles, études et rapports pour la BaFin.

Coopération entre régulateurs nationaux. Nous pouvons remarquer que les régulateurs nationaux essayent de travailler et communiquer par binôme sur ces sujets digitaux. Les régulateurs français que sont l’AMF et l’ACPR ont conjointement mis en place le régime européen de crowdfunding en 2014, ainsi que le Forum FinTech en 2016. Les régulateurs britanniques (FCA et PRA) ont instauré ensemble un Plan d’innovation régulatory en 2017, et leurs confrères américains (CFTC et SEC) ont établi une alerte conjointe sur les sites internet frauduleux de cryptomonnaie en 2019.

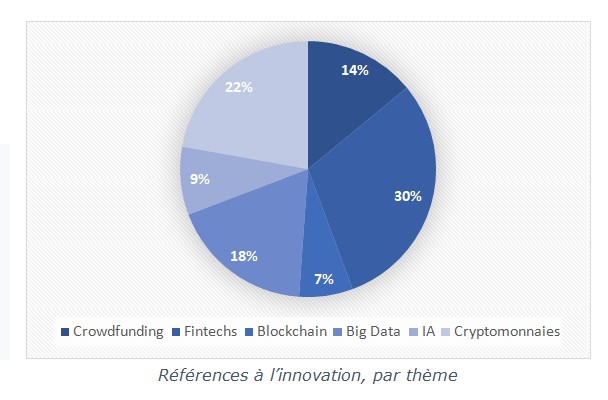

Thèmes relatifs à l’innovation abordés. De manière plus globale, les thèmes digitaux qui intéressent le plus les régulateurs sont les FinTechs, avec 67 références effectuées par l’ensemble des régulateurs faisant l’objet de cette étude, soit légèrement plus de 30% du nombre total de références faites à des sujets digitaux. Les cryptomonnaies font quant à elles l’objet de 49 références (22%), suivies de près par le Big Data qui totalise 40 références (18%). Nous avons pu constater que la FCA s’est particulièrement intéressée au sujet du Big Data, en lançant en 2017 un programme de travail reprenant 12 projets concrets sur ce thème, qui vont de la mise en place d’un « assistant intelligent » à celle d’une plateforme interbancaire, en passant par un programme intelligent de compliance.

Les thèmes digitaux ayant fait l’objet de moins de production pour le moment sont la blockchain avec 15 références (7%), suivies de près par l’intelligence artificielle qui a fait l’objet de 19 références (9%). Voir graphique ci-dessous.

Spécialisation des régulateurs en matière d’innovation ? Nous avons constaté que chaque régulateur a décidé de mettre l’accent sur un ou deux thèmes digitaux en particulier. Certains tels que l’AMF, l’ACPR, la CFTC et la BaFin se sont principalement intéressés aux FinTechs, avec 12 écrits en moyenne (représentant de 25% à 40% de leur production totale). La FCA quant à elle s’est surtout intéressée aux sujets se rapportant au Big Data avec 18 écrits (37%), ainsi qu’à ceux concernant les cryptomonnaies, avec 11 écrits (22%). C’est également le cas de la SEC et de la CFTC, qui y ont respectivement consacré 12 et 11 articles (38% et 37%). L’ACPR est l’autorité de régulation s’étant proportionnellement le plus penchée sur le sujet de l’intelligence artificielle avec 8 écrits, ce qui représente 19% de sa production totale.

Organisation interne des régulateurs. Certains régulateurs ont par ailleurs modifié leur organisation en créant un département spécifiquement dédié à l’innovation : l’ACPR s’est ainsi dotée du pôle FinTech Innovation en 2017, dédié aux Fintech et à l'innovation financière. Ce pôle anime, en coopération avec l’AMF, le Forum FinTech traitant de sujets règlementaires et de supervision liés aux Fintech et à l’innovation. D’autres encore ont lancé des Labs, permettant l’expérimentation des nouvelles technologies appliquées au secteur financier en coopération avec les acteurs du secteur : la CFTC a ainsi mis en place en 2018 le LabCFTC, qui est une plateforme d’expérimentation mise à la disposition des innovateurs.

Si l’analyse des sites Internet des différents régulateurs montre une certaine diversité dans la manière d’aborder et de communiquer sur les différentes innovations du secteur financier, nous pouvons constater que l’objectif final d’un encadrement effectif des résultats de l’innovation appliquée au secteur financier est une préoccupation partagée par tous les régulateurs.

Les régulateurs sont pleinement conscients des nouveaux enjeux et opportunités engendrés par l’innovation et démontrent leur agilité dans leur traitement du changement ainsi que l’atteste leur activité, ainsi que les modes d’actions qu’ils ont choisis pour agir sur l’ensemble de ces thèmes inédits.

La Commission européenne, en tant que législateur, n’entrait pas dans le champ de notre étude. Notons toutefois qu’elle a adopté en septembre dernier un ensemble de mesures sur la finance numérique et notamment des propositions législatives relatives aux cryptoactifs. La démarche ambitieuse du législateur européen contribuera sans nul doute à renforcer les initiatives et actions des régulateurs dans leur traitement de l’innovation.

Anaïs Peltier et Julie Moroy, juristes en droit financier

________________________________________________________________

1. Comm. UE., « FinTech Action plan », Q&A 8 mars 2018.

2. AMF, « Le financement participatif (« crowdfunding ») : présentation », 11 décembre 2014.

3. « Contraction de « régulation » et « technologie », les RegTech sont considérées comme des technologies destinées à faciliter la gestion des risques réglementaires », www.pwc.in.

4. 69 documents ont été recensés sur le site internet de la FCA.

5. 35 documents ont été recensés sur le site internet de la SEC.

6.11 documents ont été recensés sur le site internet de la PRA.