Valérie Bogaert, avocate du cabinet SarrauThomasCouderc, fait le point sur les différents changements apportés par la réforme des retraites pour les entreprises.

Valérie Bogaert, avocate du cabinet SarrauThomasCouderc, fait le point sur les différents changements apportés par la réforme des retraites pour les entreprises.

Le relèvement de l’âge de départ à la retraite, à compter du 1er janvier 2012, s’accompagne de nombreuses mesures qui auront des implications pratiques pour les entreprises dans des domaines extrêmement variés, tant sur le plan social que sur les plans comptable et actuariel.

La diversité de ces mesures et leur éclatement entre quatre lois ou projets de loi différents rend la lecture de la réforme difficile. Nous avons donc souhaité attirer votre attention sur les principales mesures ; celles qui constitueront, pour la plus grande majorité des entreprises, les chantiers sociaux ou comptables des prochains mois.

Le relèvement de l’âge de la retraite (pour rappel)

- D’ici à 2018, recul progressif de l’âge légal de départ en retraite de 60 à 62 ans, à raison de 4 mois par an, en fonction de la date de naissance.

- Exemple :

- Individus nés après le 1er Juillet 1951 : retraite à 60 ans et 4 mois

- Individus nés en 1952 : retraite à 60 ans et 8 mois

- Etc…

- Age de garantie d’une pension de retraite à taux plein fixé à 67 ans (contre 65 ans actuellement)¨ Allongement potentiel de la durée de cotisation nécessaire pour une pension à taux plein (41 ans en 2012)

La prévention de la pénibilité

- Nouveau thème de négociation collective :

- Entreprises concernées : entreprises ou groupes d'au moins 50 salariés, employant une proportion minimale de salariés exposés à des « facteurs de risques professionnels » (contraintes physiques marquées, environnement physique agressif, rythmes de travail susceptibles de laisser des traces durables et irréversibles)

- Obligation de négocier un accord collectif ou d’adopter un plan d’action, après consultation des représentants du personnel, en faveur de la prévention de la pénibilité, sous peine de pénalité au plus égale à 1% des salaires des travailleurs concernés au cours des périodes au titre desquelles l’entreprise n’est pas couverte par un accord ou un plan d’action

- Entrée en vigueur : 1er janvier 2012

- Nouvel acteur dans la prévention des risques professionnels dans l’entreprise :

- Entreprises concernées : toutes les entreprises

- Obligation de désigner un salarié chargé de la prévention des risques professionnels. A défaut de compétences internes, l’employeur pourra faire appel à des intervenants extérieurs spécialisés, après avis du CHSCT ou des délégués du personnel

- Cette disposition, initialement prévue par la loi sur la réforme des retraites, fait à présent l’objet d’une proposition de loi « relative à l’organisation de la médecine du travail », déposée par les sénateurs centristes le 10 novembre 2010, en cours d’examen

- Suivi médical renforcé

- Concerne les salariés exposés à des « facteurs de risques professionnels » visés ci-dessus

- Obligation pour l’employeur de consigner dans une fiche individuelle les conditions de cette pénibilité ainsi que les mesures de prévention mises en œuvre

- Entrée en vigueur : à préciser par décret

L’égalité hommes - femmes

- Plan d’action et nouvelle rubrique dans le rapport annuel

- Création d’une pénalité

- Entreprises concernées : entreprises d’au moins 50 salariés

- Montant maximal : 1% de la masse salariale au cours des périodes au titre desquelles l’entreprise ne serait pas couverte par un accord ou un plan d’action

- Due en l’absence d’accord relatif à l’égalité professionnelle ou de plan d’action

- Entrée en vigueur : 1er janvier 2012, sauf pour les entreprises déjà couvertes par un accord ou à défaut, par un plan d’action à la date de publication de la loi (pour ces entreprises, la date d’entrée en vigueur sera reportée à la date d’échéance de l’accord ou du plan d’action)

Aide à l’embauche

- Nouvelle aide à l’embauche

- Entreprises concernées : toutes les entreprises

- Conditions : embauche (en CDI ou CDD de 6 mois) d’un salarié d’au moins 55 ans

- Montant possible de l’aide (à confirmer par décret) : 14 % du salaire brut, dans la limite du plafond de sécurité sociale, pendant un an

- Précisions apportées par décret

Les dispositifs d’épargne retraite et d’épargne salariale

- Généralisation à l’ensemble du personnel du bénéfice d’un régime d’épargne retraite

- Entreprises concernées : entreprises ayant déjà mis en place ou souhaitant mettre en place un régime de retraite supplémentaire à prestations définies (retraite « chapeau ») réservé à une catégorie de salariés. Pour mémoire, ce type de régime conditionne le bénéficie des prestations à l’achèvement de la carrière du bénéficiaire dans l’entreprise

- Obligation de mettre en place pour l’ensemble des salariés un PERCO ou un régime de retraite supplémentaire auquel l’affiliation est obligatoire

- Entrée en vigueur : avant le 31 décembre 2012 pour les entreprises disposant déjà d’un régime catégoriel de retraite chapeau, sauf si le régime est fermé à la date de promulgation de la loi et n’accueille plus de nouveaux adhérents après fermeture

- Affectation automatique de la moitié de la participation à un PERCO

- Entreprises concernées : entreprises ayant déjà mis en place un PERCO

- Modification des accords de participation pour prévoir l’affectation automatique de la moitié de la participation à un PERCO, à défaut d’option du bénéficiaire

- Modification des possibilités d’affectation de la participation

- Entreprises concernées : entreprises ayant mis en place en accord de participation avant 2007

- Obligation de modifier l’accord de participation pour se conformer aux modes de gestions actuellement prévus par l’article L. 3223-2 du Code du travail, ce qui impliquerait la mise en place un place d’un plan d’épargne salariale (PEE, PEI ou PERCO) pour les entreprises qui n’en auraient pas encore

- Mise en conformité avant le 1er janvier 2013

L’augmentation des prélèvements sociaux

Pour financer la réforme des retraites, diverses dispositions sont prévues par le projet de loi de financement de la sécurité sociale pour 2011, parmi lesquelles :

- Augmentation du forfait social

- Passerait de 4 à 6%

- Pour mémoire, s’applique notamment à la participation, à l’intéressement et aux abondements au PEE

- Entrée en vigueur : sommes versées à compter du 1er janvier 2011

- Augmentation des prélèvements sur les stock-options

- la contribution patronale versée lors de l’attribution de l’option passerait de 10 à 14 % de la valeur de l’option

- la contribution salariale sur le gain de levée d’option passerait de 2,5 à 8 %

- entrée en vigueur (à confirmer) : contribution patronale : attributions réalisées à compter du 1/1/2011 ; contribution salariale : cessions réalisées à compter du 1/1/2011 (pour les options attribuées depuis le 16/10/2007)

- Les actions gratuites ne seraient finalement pas soumises au même régime que les stock-options

- Augmentation des prélèvements sur les retraites à prestations définies (retraites chapeaux)

- Contribution patronale due dès le 1er euro de rente versé (suppression de l’abattement du tiers du plafond de sécurité sociale, soit environ 1.000 euros)

- Création d’une contribution salariale dont le taux serait modulé en fonction du montant de la rente (7 % entre 400 et 600 euros de rente mensuelle ; 14% au-delà)

- Entrée en vigueur : 1er janvier 2011

- Calcul annualisé des allègements « Fillon »

- ce calcul est aujourd’hui effectué mois par mois

- le passage de l’ancien au nouveau système pourra se faire à tout moment de l’année 2011 et la régularisation de ce dispositif s’effectuera en janvier de l’année 2012

- Augmentation de l’assiette de calcul de la CSG/CRDS

- Augmentation du taux de cotisation patronale d’accident du travail

- Abaissement des seuils d’exonération dont bénéficient les indemnités de rupture (contrat de travail et mandat social)

- Assujettissement à cotisations sociales des indemnités de rupture du contrat de travail et de cessation forcée des fonctions de mandataire social d'un montant supérieur à trois fois le plafond annuel de la Sécurité sociale (PASS), soit 106.056 euros en 2011

- A titre transitoire, resteraient exonérées dans la limite de six fois le PASS (soit 212.112 euros en 2011) :

(i) les indemnités versées en 2011 au titre d’une rupture ayant pris effet au plus tard le 31 décembre 2010 ou intervenant dans le cadre d’un PSE notifié au plus tard à cette date ;

(ii) les indemnités versées en 2011 au titre d’une rupture prenant effet en 2011 dans la limite du montant prévu par la convention collective ou l’accord collectif en vigueur au 31 décembre 2010 Par ailleurs, le projet de loi de finances pour 2011 prévoit notamment :

- Suppression des exonérations dont bénéficient les indemnités de rupture « GPEC »

- Entrée en vigueur : 1er janvier 2011

Mesures annexes concernant les dirigeants

Le projet de loi de finances pour 2011 prévoyait initialement la limitation du montant des retraites « chapeaux » et des indemnités de départ des dirigeants des sociétés anonymes (président du conseil d’administration, DG, président du directoire, membres du conseil de surveillance). Ces dispositions ont été supprimées par le Sénat (séance publique du 18 novembre 2010).

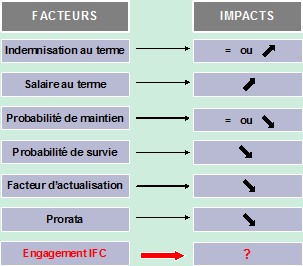

Les impacts actuariels et comptables

Parmi les différentes mesures prévues par le projet de loi de réforme des retraites, certaines auront potentiellement un impact sur les provisions au titre des avantages au personnel.

1. Conséquences actuarielles- L’engagement IAS 19

- La charge IAS 19 en 2011 (éventuellement 2010 en fonction de la date de publication au JO)

-> Le sens (hausse ou baisse) et l’ampleur de l’impact sur l’engagement IAS 19 pourra différer selon la nature du régime :

- Régime d’indemnité de fin de carrière

- Régime de retraite supplémentaire

-> + d’ancienneté => + de droits

-> Impact à la baisse du à l’actualisation et au prorata

-> Impact à la baisse du à la diminution de la période de service

- Régime de frais de santé pour les retraités

-> Impact à la baisse du à l’actualisation et au prorata

-> Impact à la baisse du à la diminution de la période de retraite

- Régime de préretraite

-> Impact à la hausse du à l’allongement de la période de service de la rente (jusqu’en date de retraite)

- Régime de primes de médailles du travail

- La mise en œuvre de simulations permettra d’apprécier au cas par cas le sens (hausse ou baisse) et l’ampleur de l’impact des différentes mesures sur l’engagement IAS 19.

- Les impacts comptables seront arrêtés une fois la publication du texte définitif de la réforme. Les échanges entre les doctrines des différents cabinets devraient aboutir à une position de place quant au traitement comptable à retenir (“Coût des services passés” ou “Ecarts actuariels” ou un mix des deux)

Les étapes législatives de la réforme

- Loi de réforme des retraites

- Adoptée le 27 octobre 2010

- Publiée au Journal officiel le 10 novembre 2010

- Projet de loi de financement de la sécurité sociale pour 2011

- Adoption par l’Assemblée Nationale le 24 novembre 2010

- Adoption par le Sénat le 25 novembre 2010

- Publication au Journal Officiel le 21 décembre 2010

- Projet de loi de finances pour 2011

- Proposition de loi relative à la réorganisation de la médecine du travail

- Proposition de loi déposée au Sénat le 10 novembre 2010

- En cours d’examen par le Sénat